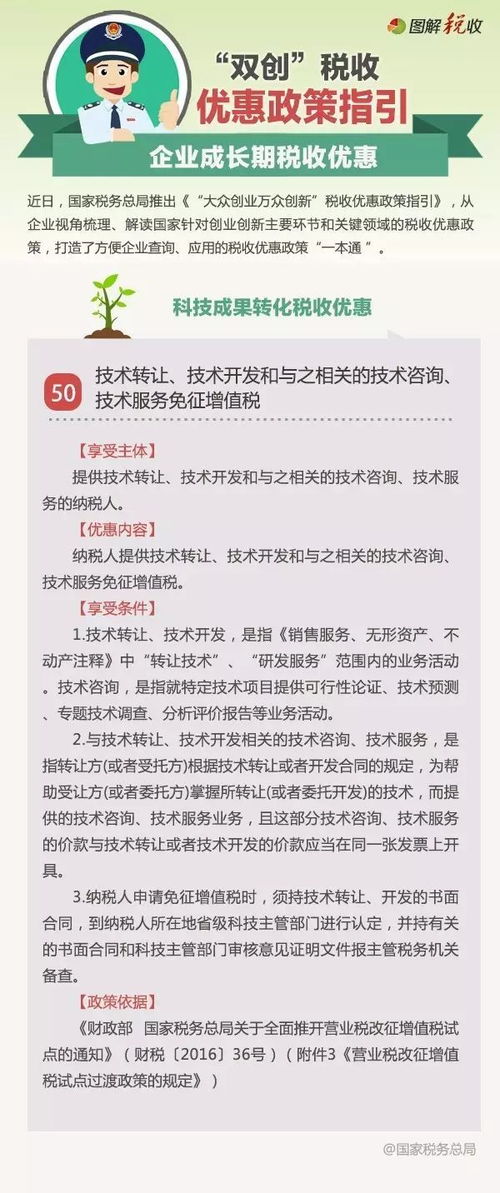

為鼓勵科技創新和成果轉化,我國出臺了一系列針對技術轉讓、技術開發及相關技術咨詢、技術服務的稅收優惠政策。這些政策主要涉及增值稅和企業所得稅兩大稅種,旨在降低企業研發與技術推廣成本,激發市場創新活力。

在增值稅方面,根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)及相關規定,納稅人提供技術轉讓、技術開發和與之相關的技術咨詢、技術服務,可以享受免征增值稅的優惠。這里的“技術”包括專利技術、計算機軟件著作權、集成電路布圖設計專有權、植物新品種權、生物醫藥新品種權等。需要注意的是,與技術轉讓、開發相關的技術咨詢、技術服務,必須是與所轉讓或開發的技術內容緊密相關,且價款開在同一張發票上,才能一并享受免稅待遇。納稅人需按規定辦理免稅備案手續,并單獨核算免稅銷售額。

在企業所得稅方面,根據《中華人民共和國企業所得稅法》及其實施條例,以及《財政部 國家稅務總局關于將國家自主創新示范區有關稅收試點政策推廣到全國范圍實施的通知》(財稅〔2015〕116號)等文件,企業技術轉讓所得可以享受減免企業所得稅的優惠。具體而言,一個納稅年度內,居民企業技術轉讓所得不超過500萬元的部分,免征企業所得稅;超過500萬元的部分,減半征收企業所得稅。享受此項優惠的技術轉讓范圍,同樣包括專利技術、計算機軟件著作權等。企業需確保轉讓的技術擁有合法的所有權或使用權,并簽訂符合要求的技術轉讓合同,經省級以上科技部門認定登記后方可申請減免。

在技術推廣活動中,雖然“技術推廣”本身作為一個獨立的服務類別,其直接的稅收減免政策可能不如技術轉讓和開發明確,但技術推廣常常是技術成果轉化鏈條上的重要環節。企業可以將有效的技術推廣活動與具體的技術轉讓、開發項目相結合,通過合理的業務安排和合同設計,使相關收入能夠適用上述免稅或減稅政策。從事技術推廣服務的企業,如果被認定為高新技術企業或符合其他科技型企業的條件,也可能適用15%的企業所得稅優惠稅率,或者享受研發費用加計扣除等普惠性政策,從而間接降低稅收負擔。

充分利用針對技術轉讓、開發及相關服務的增值稅免征和企業所得稅減免政策,能夠顯著減輕科技型企業的稅務成本,促進資金再投入于研發與創新。企業在實際操作中,應準確把握政策適用條件,規范合同簽訂與財務管理,及時完成必要的行政備案或認定程序,以確保合法、合規地享受稅收紅利,推動技術成果的有效轉化與市場推廣。